■ 事業計画書の意義

事業の将来ビジョンを抱かない経営者はいないと思いますが、そのビジョンを『事業計画書』にまとめている会社は多くはありません。

事業計画書を作成する意義は、思いを言葉や数字にすることで、経営者のビジョンが具体的になることです。

書類作成をムダな作業、面倒な作業と考える方もいますが、経営基盤を盤石なものとするためにも、事業計画書は大変に重要です。

もしも事業経営に行き詰っているとしたら、そんな時こそ「急がば回れ」で、事業計画書を見直してみてはいかがでしょうか?

経営者が自分の考えを整理するのに、事業計画書ほど有用なツールはありません。

会社の規模が大きくなると、経営者と従業員が1つのチームとなることが難しくなりますが、事業計画書は、経営者を含めた全社員が、同じ方向を向いて進むための指南書となります。

また明確な事業計画書は社会的信用性を高めるため、金融機関からの融資も受けやすくなります。

助成金や補助金等の申請の際にも事業計画書の提出は必須です。

節税対策等にも事業計画書は有用なツールとなります。

事業計画書の作成には、事業分析と会計数値の総合的な視野が求められます。

■ 事業計画書 項目リスト

➡ 事業計画書とは

➡ 事業計画書作成の基本的留意点

➡ 作成ポイント1:明確な事業理念(経営理念)

➡ 作成ポイント2:事業戦略と市場分析

➡ 作成ポイント3:中期事業計画

➡ 作成ポイント4:資金計画

➡ 作成ポイント5:人員計画と組織図

➡ 作成ポイント6:設備投資計画

事業計画書とは

事業計画書は、創業時や新規事業の立ち上げ時に作成する場合と、既存事業について作成する場合があります。

社内会議や従業員への説明のため、投資家等の利害関係者に説明のため、金融機関から融資を引き出すため等、作成目的も様々です。

強調すべきポイント等、作成上の留意点は作成目的により異なります。

インターネット上で様々な事業計画書のテンプレートが無料で入手できますが、上記のような事情から、“完璧なひな型” はありえません。

かと言って、何もないところからの作成も難しいものです。

目的に合い、使いやすいと思ったテンプレートをベースに、項目を削除したり追加したり枠を広げたりしながら、「自社の事業計画書」を仕上げていきます。

大切なことは 目的に見あった事業計画書 を作成することです。

投資家等の利害関係者への説明に使うのであれば、ビジョンや成長戦略、売上目標等を強調することになります。

金融機関への融資申請に使うのであれば、借入金の使徒目的、経営上の課題と改善策、返済計画等が重要になります。

事業計画書作成の基本的留意点

事業計画書で大切なことは 実現可能性 と 記載内容の説得力 です。

明確な根拠、誰もが納得できる理由 に基づいて事業計画書が作成されている必要があります。

作成にあたっては、以下の点に留意します。

根拠や前提条件を明確にする

事業を行う人は、その事業に詳しいことから、外部の人(第三者)よりも先が見えており、「言わなくてもわかるだろう」と思いがちです。

そのために説明不足に陥り、第三者に「楽観的すぎる」という印象を与えてしまうことがよくあります。

事業計画書に記載する事項の根拠や前提条件等を丁寧に、きちんと説明することが大切です。

数値化が可能であれば、なるべく具体的に数値化すると効果があります。

例) 売上高=客単価(○○円)×1日あたり客数×営業日数

そして、数値の根拠(例えば「1日あたり客数」を導き出した統計データ等)の説明を加えることで、相手への説得力を高めることが出来ます。

整合性を保つ

事業計画書には、事業戦略や収支計画、想定リスク等、様々な項目を記載しますが、これらはすべて連動しているものです。

全体の整合性がとれていないと、「きちんと練った事業計画書」と見做されず、信頼を失うことになります。

第三者のレビューを受ける

経営者が自分の頭の整理のために作成する場合を除いて、事業計画書は第三者への説明資料です。

主体者は、つい客観的な視点を失いがちになるのは、人間であればみな同じです。

自分の言いたいことが相手に伝わらなくては意味がありません。

場合よっては相手に誤解を与えてしまうことさえ生じます。

担当者以外のレビュー、チェックを受けることが大切です。

作成ポイント1:明確な事業理念(経営理念)

どのような目的の事業計画書であっても、明確な事業理念(または経営理念) が必要です。

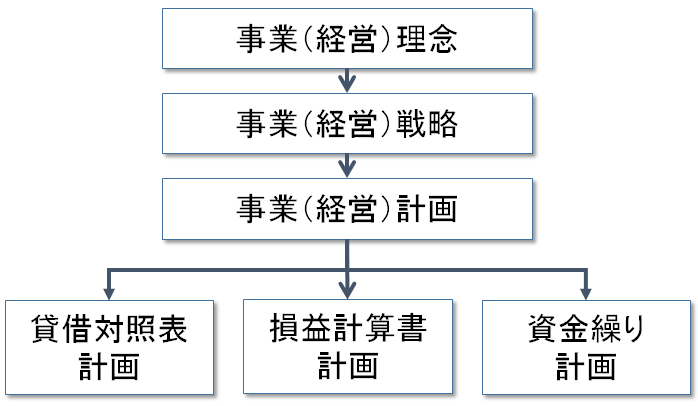

事業計画書には、事業理念や事業戦略、今後3~5年間の損益予測や資金繰り計画等を記載しますが、これらは以下の図のような関係になっています。

● 事業理念:

社会的使命を簡潔明瞭に表現したもの。企業活動を方向づける羅針盤の役割。

● 事業戦略:

事業理念を実現するための目標。企業の挑戦的な目標。

● 事業計画:

3~5年の中期事業計画が主流。数値に重点のある計画として設定。

設備投資計画、要員計画、新製品開発計画等。

市場の変化や競合他社の動向等も視野に入れながら、会社は事業理念に基づいた事業戦略をたて、具体的な数値に落としていきます。

事業計画書において、今後の売上予測や利益計画、資金計画は大変に重要なパートですが、すべては事業理念からスタートします。

事業計画書の作成にあたっては、先ずは事業理念を明確にすることが第一歩になります。

作成ポイント2:事業戦略と市場分析

事業戦略と外部環境分析

事業理念により、事業の内容、目指す方向性、扱う商品・サービス が明確になりました。

次に、「誰に、何を、どのように販売し、利益を確保するか」の 事業戦略(ビジネスモデル) を明確にします。

事業戦略立案において先ず行うのが、外部環境(政治情勢、経済動向、社会情勢、技術革新等)の分析です。

いかなる事業も、外部環境の影響を受けます。

特に現政権による政策は、マーケットに大きな影響を与えます。

政治情勢や社会情勢は、新聞やニュース等を日頃からチェックして把握します。

経済動向は、国民経済白書、経済産業省のサイト、中小企業庁のサイト等で情報を得ることができます。

技術革新については、所属する業界の新聞や雑誌等で情報をキャッチアップします。

市場分析(マーケット分析)とマーケティング戦略

市場分析(マーケット分析)

事業は 市場の規模や動向 にも大きく左右されます。

競合他社の有無や数も、影響があります。

製品・サービスの特徴、ターゲット顧客の特徴を明確にし、事業の対象となる市場規模を把握します。

市場規模は、経済産業省、財務相、総務省等がホームページで各種統計情報を公開しています。

適当なデータが入手できない場合は、関連するデータから市場規模を推測します。

この場合、楽観的な数値にならないよう、なるべく推測の根拠を明確にするのがポイントです。

マーケティング戦略

競合他社と自社の差別化ポイントも大切な要素です。

その際、4P – 製品(Product)、価格(Price)、プロモーション(Promotion)、チャネル(Place) – の視点で整理します。

どのような製品を、どのような価格で、どのような販売手法を使って、どのような場所で販売するか、について、競合他社との差を明確にします。

顧客の視点

マーケティング戦略をたてたら、顧客の視点で見直すことも大切です。

顧客に受け入れてもらえる内容になっているか、顧客にとってメリットがあるのか の視点で推敲します。

作成ポイント3:中期事業計画

中期事業計画(中期経営計画)

中期事業計画(中期経営計画)とは、今後5年間の目標売上高、目標利益、目標ROI(投資利益率)等の計画値です。

目標売上高を決めるところから始めます。

損益計算書計画

目標売上高

中期事業計画の策定にあたり、スタートは目標売上高の設定です。

ここで決めた売上をベースに、損益計算書計画、貸借対照表計画、資金繰計画等が作成されますので、目標売上高の設定は丁寧に行うことが大切です。

融資等を申請する場合、売上目標の実現可能性は最も厳しくチェックされます。

単に1年目 1千万円、2年目 3千万円、3年目 6千万円、・・・ 等と設定するのではなく、製品・サービス単価×目標販売個数、一人当たり目標売上高×販売員数、等の形で積み上げて作成します。

売上目標の設定では、つい意気込みが先走りがちです。

目標販売個数や一人当たり目標売上高は市場分析結果と整合性が取れたものとなっているか、の視点でチェックを行います。

売上原価計画

売上原価は、取り扱う製品・サービスにより計算方法が異なります。

モノを仕入れて販売する場合、仕入単価×販売個数となります。

製品を製造する場合(ソフトウエア開発等も含む)、1個当たり見積り原価×販売個数となります。

原価の算定方法については、管理会計ページの「原価計算」の項目を参照ください。

サービスの場合、売上原価≒労務費+外注費、になる場合が多いでしょう。

販売費及び一般管理費(営業費)計画

事業でどのような営業費がかかるのか、まず整理します。

一般的に、金額が大きいものは人件費、家賃です。

広告宣伝費が多くかかる場合もあります。

固定資産を持つ場合は、減価償却費も大きくなります。

それ以外にも、それ以外にも旅費交通費、水道光熱費、事務用品費等、事業には様々なコストが伴います。

どのようなコストが発生し、いくらぐらいかかるのか、見積もりをたてます。

目標利益

売上高-売上原価-営業費=利益、となります。

算定した利益が想定したよりも低い場合、削減できるコストがないか、見直します。

人件費や賃借料等の毎月定額で発生する固定費は大きな事業負担になります。

事業を始めるにあたって気が大きくなる場合がありますが、できるだけ安価に抑える方法を検討することが大切です。

税金

利益(所得)には税金がかかり、実効税率を乗じて計画値とします。

実効税率は資本金、所得金額、事業所所在地等により異なり、25%~36%の幅があります。

事業計画書上は35%(中小企業は30%)の実効税率が目安です。

作成ポイント4:資金計画

資金計画書

事業を行うには資金が必要です。

元手としての資金は、大きく 自己資金 と 借入資金 に分けられます。

事業を行うのに必要な資金には、運転資金 と 設備資金 があります。

運転資金とは、日常的な事業活動を行うのに必要な資金のことで、具体的な説明は 「運転資金」 のページを参照ください。

設備資金とは、固定資産(建物付属設備、車両、器具備品等)の取得に要する資金のことです。

事業を行う場合、通常は、入るより先にお金が出ていきます。

運転資金や設備資金がどれだけかかり、自己資金と借入資金でどうまかなうかをまとめたものが資金計画書になります。

資金計画書のひな形はインターネットでたくさん公開されていますので、自分が使いやすいと思うものを利用するとよいでしょう。

入金サイトと支払サイト

運転資金を計画するにあたり、入金サイトと支払サイトは大切なポイントです。

現金取引でない限り、モノやサービスを受け渡した後に請求書を発行します。

逆に、モノやサービスを購入した場合は、購入後に請求書を受け取ります。

売上取引において 月末締め翌月末入金とした場合、今月に計上した売上の入金は翌月になります。

仕入取引において、月末締め翌月末支払 とした場合、今月計上した仕入の出金は翌月になります。

実際には取引先の都合もあってこちらの取引サイトルール通りにはいかないこともありますが、事業計画書を作成する場合は、決めたルールにしたがって入金・出金を計画していきます。

借入金返済計画

借入を行う場合、返済計画も重要な資金計画の要素となります。

融資申請においては、借入金の金額や使途目的の他、返済計画も重要な審査項目になります。

借入金は、営業活動から得られたキャッシュフローで返済を行います。

簡略に説明すると、売上による入金、仕入や経費に対する出金の合計が 営業活動から得られたキャッシュフロー になります。

損益計算書計画上の最終利益で借入金が返済できるかどうか。

資金計画書において重要なポイントです。

作成ポイント5:人員計画と組織図

人員計画

人件費のコスト負担は大きく、時によって経営を圧迫する要因となります。

損益計算書計画で計上する人件費は、まず人員計画をきちんと立てた上で算出します。

最初は1人、あるいは2-3人で初めても、事業が拡大していけば人員を増やす必要が生じます。

売上計画等に見合った人員計画となっているか、の視点で確認します。

人件費は、給与・賞与だけでなく、法定福利費や福利厚生費、通勤交通費なども含みます。

このうち、法定福利費は会社の負担金額も大きく、注意が必要です。

給与が高くなるほど会社の負担割合も大きくなりますが、通常は15%程度で見積もります。

組織図

会社規模を数十人以上で予定している場合、組織図も作成しておきます。

組織図を作成するには、必要な機能をリストアップし、機能単位あるいは複数の機能をまとめて部門化していきます。

管理部(経理部、総務部、人事部等)、購買部、製造部、営業部、カスタマーサポート部、等のイメージです。

各機能でどのような業務を行うのかの業務分掌も作成しておくとよいでしょう。

事業計画がより具体的にイメージできるようになります。

作成ポイント6:設備投資計画

事業に機械装置や工具器具備品等の有形固定資産が必要となる場合、設備投資計画は重要です。

設備投資は金額が大きく、資金繰りに大きな影響を与えます。

会計上(税務上)、投資額は投資時点では全額費用(損金)とはならないため、会計上の利益と、実際に手元に残るキャッシュが食い違う要因となります。

減価償却費も、損益計算書計画上、また資金計画上、インパクトが大きくなります。

貸借対照表計画、損益計算書計画、資金計画には、設備投資計画に基づいた値を反映させます。

設備投資の判断に関しては、投資利益や将来キャッシュフローを慎重に行います。

管理会計ページの「意思決定」 の項目を参照ください。

設備投資に関しては、助成金等の対象となる場合がありますので、調べておくといいでしょう。

事業計画書の作成にお困りの際は、お気軽にご相談下さい。