■ 資金管理の意義

会社の経営に資金管理が大切であることは言うまでもありません。

経営者が資金繰りの状況を適時把握しておくことは、企業経営の根幹に関わってきます。

確定申告に際して提出が必須のため、貸借対照表と損益計算書は、全ての会社が作成しています。

その一方で、資金繰り表(キャッシュフロー計算書)を作成している会社は、多くはありません。

貸借対照表は資産・負債状況を、損益計算書は損益状況を、そして資金繰り表(キャッシュフロー計算書)はお金の流れを説明する報告書です。

この3つの視点から会社を見ないと、正しい状況把握ができません。

事業において先立つものはお金です。

当面の資金繰りの状況を把握すること、事業計画と連動した中期的な資金計画を立てることは大切です。

中でも税金は会社にとって多大な出金要因です。

タックスプランニングを行い、将来発生する税金の支払いに向けて資金作りや対策をしっかりと行います。

資金管理項目リスト

➡ 運転資金について

➡ 在庫管理

➡ 借入金月商倍率と借入金依存度

➡ 資金計画

➡ キャッシュフロー計算書

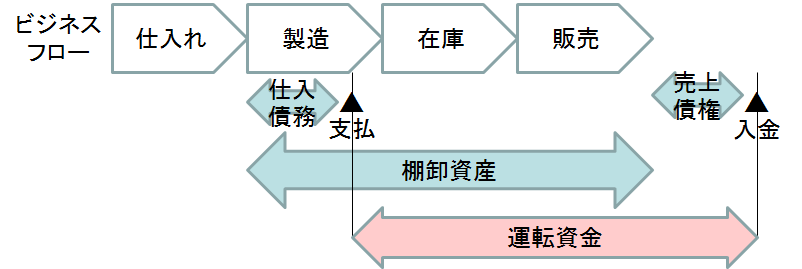

運転資金について

運転資金(運転資本)とは

会社の安定的な経営に欠かせないのが 運転資金(運転資本)の確保 です。

製造業を例にとると、会社はモノを販売して現金を得るまでに、原材料の仕入れや製造に現金を支出しなければなりません。

つまり、お金は入るより出る方が先になります。

またモノを販売してもすぐに現金が手に入るわけではなく、一定の期間が必要です。

逆に原材料等を仕入れても、現金が出るまでには、一定期間の猶予があります。

この流れを図で表すと、下のようになります。

入金から支払までに必要な資金が運転資金 です。

運転資金は、次の式で計算することができます。

運転資金=売上債権+たな卸資産-仕入債務

たな卸資産をもたないサービス業でも、上の式で運転資金を計算します(たな卸資産をゼロで算定)。

設 例

当社では商品Xの仕入れと販売を行っており、以下の状況である。

運転資金はいくらとなるか。

・ 月平均売上高 10,000千円

・ 商品回転期間 3カ月

・ 売上原価率 40%

・ 売掛金サイト 2カ月

・ 買掛金サイト 2カ月

◆ 要素別必要運転資金の計算

・ 売上債権 10,000千円×2カ月 =20,000千円

・ 棚卸資産 10,000千円×40%× 3カ月=12,000千円

・ 仕入債務 10,000千円×40%× 2カ月= 8,000千円

◆ 運転資金 = 売上債権+棚卸資産-仕入債務

=20,000+12,000-8,000 = 24,000千円

運転資金の管理

運転資金は、きちんと管理を行わないと、膨れ上がっていきます。

売上債権は期日管理をしっかり行い、滞留がないようにします。

そして不要な在庫は持たないよう、常に見直しを行います。

対取引先のことなので容易ではありませんが、入金を早めてもらう、納品を早めてもらう等の交渉を行うことも、時には必要です。

日々の細かな管理が大切です。

在庫管理

在庫管理と資金管理

在庫管理は資金管理上、とても重要な項目です。

在庫を多く抱えるほど、資金繰りは厳しくなります。

運転資金=売上債権+たな卸資産-仕入債務 です。

このため、たな卸資産残高が大きいほど、必要な運転資金は大きくなり、借入増加につながります。

逆に、たな卸資産残高が小さいほど、必要な運転資金は小さくなり、借入減少につながります。

在庫過多の判断

自社の在庫が過大かどうかを判断する方法として、在庫回転期間あるいは在庫回転率を算出し、その値を同業他社と比べてみる、という方法があります。

◆ 在庫回転期間(月) = たな卸資産 ÷ 売上高(月)

どのくらいの月数または日数で商品を販売できているかを見る指標で、期間が短いほどよく回転している(=売れている)ことを意味します。

売上高の代わりに売上原価を用いることもあります。

◆ 在庫回転率(回) = 売上高 ÷ たな卸資産

在庫が何回入れ替わっているかを見る指標です。回転数が大きいほどよく回転している(=売れている)ことを意味します。

過大在庫の融資への影響

使わない部品や売れない商品等を、「いつか」の思いで在庫に計上したままにしておくことは、よくあります。

在庫を損失に落とすと利益を圧迫することもあり、なかなか踏み切れないという事情もあります。

ですが、過大に在庫を計上したままでいると、会社の管理能力を疑問視されかねません。

金融機関との交渉において、マイナス要因にはなってもプラス要因にはなりません。

在庫が過大である場合には、整理することが必要です。

在庫の整理

在庫の整理には色々な方法がありますが、基本的な手法は以下のとおりです。

実地たな卸の実施

帳簿にのっているものの、何らかの理由によって実際には無くなっている部品や商品等があります。

実地たな卸を行って、帳簿と実際の在庫を一致させます。

年齢確認

何年も払出がされていないたな卸資産がないか、確認します。

何年が適切な基準かは一概には言えませんが、会社で基準年数を決め、その年数を超えて動きがないたな卸資産は廃棄等を検討します。

これらの手法は、在庫の実物管理、帳簿管理がある程度きちんとできていることが前提になります。

そこがきちんとできていないようであれば、まずは在庫の実物を整理整頓するところから始めます。

在庫管理の実務に関しては「在庫の5S」が参考になります。

「在庫管理の5S」

- 整理(Seiri): いるものといらないものを整理し、不用品は廃棄する

- 整頓(Seiton): 必要なものを素早く取り出せるよう整頓する

- 清掃(Seisou): 商品の品質を保つよう、清掃する

- 清潔(Seiketsu): 商品の品質を保つよう、清潔にする

- 躾(Shitsuke): 整理、整頓、清掃、清潔がきちんとできるよう従業員を躾ける(教育する)

借入金月商倍率と借入金依存度

借入金月商倍率

借入金月商倍率は、会社が金融機関等から融資を受ける際の判断基準としてよく知られる指標です。

売上高の何か月分の借入残高があるかを見る指標です。

計算式は次のとおりです。

借入金月商倍率(か月) = (短期借入金+長期借入金)÷月平均売上高

割引手形、裏書譲渡手形、社債がある場合には分子に含めて計算します。

追加融資を受ける際、借入金月商倍率が6か月以内なら大丈夫、9か月以内なら大丈夫等、書籍や人によって主張は様々です。

実際には、何か月以内なら大丈夫、という明確な基準値はありません。

借入金月商倍率が12か月を超えるような場合でも、追加融資を受けられた例はあります。

融資の判断は、事業の将来性・成長性や社長の人柄などにも左右されます。

中小企業について様々な会社の様子を見ていると、6か月以内であれば可能性は高く、9か月を超えるあたりで厳しくなる傾向はあるように思えます。

借入金依存度

借入金依存度もまた、会社が金融機関等から融資を受ける際の判断基準として知られる指標です。

有利子負債が総資産に占める割合を見る指標です。

計算式は次のとおりです。

借入金依存度(%) = 借入金 ÷ 資産

割引手形、裏書譲渡手形、社債がある場合には分子、分母の両方に加算して計算します。。

支払利息対営業利益率

借入金に伴い発生する金利の負担を見る指標です。

計算式は次のとおりです。

支払利息対営業利益率(%) = 支払利息 ÷ 営業利益

営業利益ではなく、売上高や売上総利益で計算する方法もあります。

借入後の金利負担は経営を圧迫する要因となります。

資金管理において支払利息負担の考慮も重要です。

資金計画

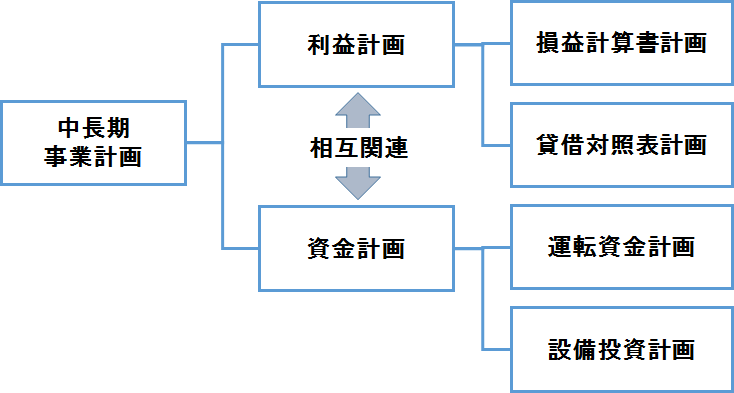

中長期事業計画と資金計画

中長期事業計画(または経営計画)では、利益計画と資金計画を作成します。

利益計画と資金計画は相互に関連しており、会社にとっては利益計画と同じレベルで資金計画も重要な計画になります。

利益計画には、損益計算書計画と貸借対照表計画があります。

資金計画には、運転資金計画や設備投資計画等があります。

目標とする売上を出すために必要な設備投資はどれくらいいなるのか、その設備投資でどの程度の借入金やコストが発生するのか、また運転資金は回るのか等、利益計画と資金計画は相互に関連しています。

運転資金については、「運転資金について」の項目を参照ください。

設備投資については、管理会計ページの「意思決定」項目にある 「設備投資意思決定」 の章を参照ください。

キャッシュフロー計算書

キャッシュフロー計算書とは

キャッシュフロー計算書とは、1年間でキャッシュ(現預金)がどれだけ増えたか、または減ったかを説明する計算書のことです。

損益計算書上の収益や費用は、必ずしもキャッシュの動きと同じとは限りません。

ほとんどの場合で、キャッシュの動きより先に損益が計上されます。

このため、損益計算書の最終利益=キャッシュ増分 とはならない特徴があります。

会社の状態を見るためには、財務3表(貸借対照表、損益計算書、キャッシュフロー計算書)をバランスよく見ることが大切です。

キャッシュフロー計算書の構造

キャッシュフロー計算書の特徴は、単にキャッシュの増減がわかるだけでなく、増減の理由がわかるところにあります。

キャッシュフロー計算書は、営業活動によるキャッシュフロー、投資活動によるキャッシュフロー、財務活動によるキャッシュフロー の3つの区分で作成します。

◆ 営業活動によるキャッシュフロー: 事業活動によって稼ぎ出したキャッシュフロー

◆ 投資活動によるキャッシュフロー: 設備投資や売却、有価証券投資や売却等によるキャッシュフロー

◆ 財務活動によるキャッシュフロー: 資金の調達や返済によるキャッシュフロー

営業活動によるキャッシュフローは、会社の一番の資金源であり、会社存続の要です。

営業活動で生み出したキャッシュは設備投資資金となり、借入の返済等に充てられます。

営業活動によるキャッシュフローは 必ずプラス でなくてはいけません。

もしマイナスとなっているようなら、早急に対策を施す必要があります。

フリーキャッシュフロー

営業キャッシュフロー+投資キャッシュフロー の値を、フリーキャッシュフロー と言います。

営業キャッシュフローがプラスとなり、それを元手に投資を行い(投資キャッシュフローはマイナス)、合計したフリーキャッシュフローはプラスとなり、そのフリーキャッシュフローで借入金の返済を行い、トータルのキャッシュフローはプラスとなる、というのが、企業活動として望ましい姿になります。

ただし大型の投資等を行った場合等、一時的にフリーキャッシュフローがマイナスとなることは、よくあります。

中長期的にフリーキャッシュフローがプラスであれば、問題はありません。

キャッシュフロー計算書の利点

キャッシュフロー計算書の利点は、実際の現預金の動きと一致することです。

現預金は実態なので、キャッシュフロー計算書は、誰が作っても同じ値になります。

一方、損益計算書は、経営者の判断等が介入します。

例えば在庫について、経営者が「売れる見込みがある」と判断すれば資産に計上されますが、「売れる見込みはない」と判断すれば費用に計上されます。

経営者の判断次第で、利益の値は変わってくる性質があります。

それに対してキャッシュフロー計算書には、このような恣意性が介入する余地がありません。

またキャッシュフローの状況は、企業の存続自体に直接の影響を与えます。

キャッシュフロー計算書は、作成していない会社も多いのが実情ですが、実は会社にとって大変に重要な計算書類であり、作成は必須、と言っても過言ではありません。

キャッシュフロー計算書の作成方法

キャッシュフロー計算書の作成方法は、「直接法」 と 「間接法」 の2通りの方法があります。

直接法は、入出金を伴う取引を抽出して作成する方法です。

間接法は、貸借対照表と損益計算書から作成する方法です。

表記のされ方も、直接法と間接法で異なります。

<直接法によるキャッシュフロー計算書>

Ⅰ 営業活動によるキャッシュフロー

営業収入 XXX

仕入支出 XXX

人件費支出 XXX

その他営業支出 XXX

・・・

<間接法によるキャッシュフロー計算書>

Ⅰ 営業活動によるキャッシュフロー

税金等調整前当期純利益 XXX

減価償却費 XXX

営業外収益 XXX

営業外費用 XXX

・・・

売上債権の増加 XXX

たな卸資産の増加 XXX

・・・

直接法の方が見やすくわかりやすい、という利点がありますが、間接法の方が作成が簡単なことから、実務では間接法が用いられることがほとんどです。

純利益は資本に組み入れられ、貸借は必ずバランスするという簿記の基本的構造から、間接法のキャッシュフロー計算書は 純利益+現預金以外の資産負債の増減金額 で作成します。

過年度及び将来予測の資金繰り表(キャッシュフロー計算書)等の作成をお手伝いしますので、お気軽にご相談下さい。