■ 管理会計の意義

会計は経営に役立つ情報を提供します。

多くの優れた経営者はそのことを知っており、会計情報を活用して会社を成長させています。

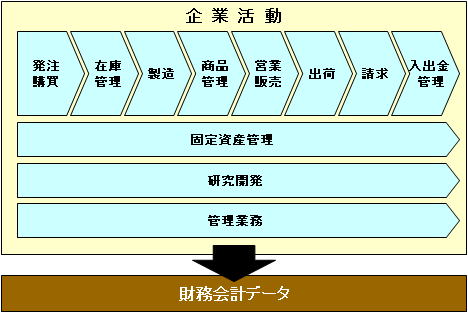

会計データが優れている点は、会社の活動は最後はすべて会計データに落ちてくる点にあります。

会計データを見ることで、俯瞰的に会社の活動を見ることができます。

会計には、大きく 「財務会計(制度会計)」 と 「管理会計」 があります。

管理会計は「内部報告会計」とも呼ばれ、経営管理に役立てるために行わる会計 のことになります。

その目的が 経営者の意思決定や業績管理等に役立つデータを提供すること にあり、会社が決めた基準で行われる会計です。

管理会計導入のポイント

”管理会計”というと難しく聞こえるかもしれませんが、一般的に行われている部門別の損益管理やプロジェクト毎の損益管理も管理会計です。

自分たちが見たい切り口で会計データを見ることが管理会計です。

今の会計システムは勘定科目に複数の情報を紐づけることができます。

このため、現行の会計処理方法をベースに、仕訳時に新たな情報を付与するだけでも管理レポートは作成できます。

最も効果的な管理会計の導入の仕方は、新たに会計システムを導入するタイミングで会社が見たい情報を整理し、新しい会計処理のやり方を構築する方法です。

見たいデータの切り口を整理し、データ登録時にそれらの情報を付与できる仕組みを構築するには、会計システムを替えるタイミングが最も適しています。

■ 管理会計 項目リスト

➡ 管理会計とは

➡ 予算管理と業績評価

➡ 固変分解と限界利益

➡ 損益分岐点分析

➡ 原価計算

➡ ABC(活動基準原価計算)

➡ コストマネジメント

➡ バランスト・スコアカードとKPI

➡ 意思決定

管理会計とは

管理会計の目的と活用

管理会計は、社長や取締役等の経営者と、部課門長等の管理者に役立つ情報を提供します。

その利用目的は主に ①意思決定 ②業績管理・評価 ③利益・コスト管理 になります。

日本公認会計士協会東京会が上場企業に対して行ったアンケート 「管理会計の目的は何か」 では、次のような回答が多くを占めています。

- 戦略策定の意思決定のための情報を提供する

- 設備投資等重要な意思決定のための情報を提供する

- 予算・中期計画など将来の財務情報を数値化する

- 予算、過去実績、他社・業界数値との比較分析を行う

- 事業別、製品別など細分化された財務情報を提供する

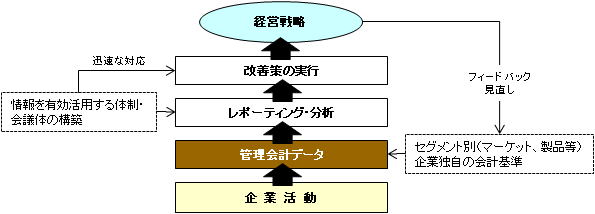

それぞれの責任立場に見合った情報をレポートの形で受け取り、その内容を分析して意思決定を行ったり、問題点等に対しては迅速な改善策を講じたりすることが経営者や管理者の役割になります。

そして意思決定や改善策の結果を、またレポートの形で受取り、その内容を分析し、・・・ というPDCAサイクルを繰り返し回すことで、会社を目的地(事業目的)に導きます。

管理会計と経営者・管理者

管理会計には「こうしなければいけない」という決められたルールはなく、会社が自分たちでルールを作ります。

そのルールは、経営目的にあわせて設計されるものです。

会計は、経営者や管理者から敬遠されがちですが、まず経営者や管理者が管理会計をきちんと身につけなくてはいけません。

少なくとも、管理会計が示すデータがどのような意味を持つのかを、経営者や管理者は理解することが求められます。

予算管理と業績評価

予算とは

予算とは、企業の経営計画、事業計画を計量的に表現したマネジメント・コントロールの手段のことです。

予算は、それ単独で作成されるものではなく、会社の中長期経営計画を受けて作成されます。

中長期経営計画は、会社の経営理念、経営戦略を受けて作成されるものです。

予算は、会社の経営理念を実現するためのツール、という大変に重要な役割を担います。

予算と実績の比較分析を行い、必要に応じて是正措置をとる活動は 予算管理 と呼ばれます。

予算管理

予算には 各部門管理者の動機付け と 業績評価の手段 という管理機能があります。

予算の管理機能は、事前コントロール機能 と 事後コントロール機能 にわけて識別することができます。

事前コントール機能

予算と実績の差異分析により、リアルタイムで予算の達成状況を確認しながら、予算達成のための手段を講じます。

管理部門の責任者や従業員のモチベーションにも活用され、予算は社員のモチベーションに最も影響があると言われます。

事後コントール機能

予算と実績の差異分析を行い、差異の原因を解明し、中長期的視野にたって必要な対策や改善策を講じます。

管理部門責任者および従業員の評価、業績評価のツールともなります。

業績評価

業績評価には、業績評価指標を明確にし、責任者の活動を方向づける役割があります。

事前の業績評価指標の設定は、責任者のモチベーションとなります。

そして事後的なモニタリングツールともなり、今後の企業活動に活用することができます。

予算制度は 代表的な業績評価システム です。

業績評価指標

業績評価指標は、対前年伸び率、売上高営業利益率、投資利益率等、会社や部門により異なります。

事業部の業績評価を行うにあたって、議論になるのが 本社固定費 の扱いです。

本社固定費は、事業部門のバックアップコストですが、事業部門長はその発生自体を管理することはできません。

また本社固定費の合理的配賦基準の設定は難しく、売上高比で配賦されるケースがよく見られますが、必ずしも公平性があるとは言えません。

そこで、固定費を事業部固定費と本社固定費とに分けて識別し、本社固定費を除いた利益、すなわち 貢献利益 で業績評価を行う、という考え方があります。

貢献利益 = 売上高 - 変動費 – 事業部固定費

会社が利益を出すためには事業部の本社固定費負担は避けられませんが、業績評価の観点からは、貢献利益は有用な1つの考え方です。

固変分解と限界利益

固変分解と限界利益

「固変分解」とは、費用を固定費と変動費に分類する手続きを言います。

「限界利益」とは、売上高から変動費を差し引いた利益を言います。

「固変分解」 と 「限界利益」 は管理会計の基本です。

管理会計には様々な手法がありますが、多くで 「固変分解」 と 「限界利益」 が基礎になっています。

管理会計を学ぶにあたって、「固変分解」 と 「限界利益」 をしっかり理解することが大切です。

変動損益計算書

財務会計上の損益計算書は次のような表示になっています。

| 売上高 | ― |

| 売上原価 | ― |

| 売上総利益 | 粗利とも言う。売上高から売上原価を差し引いた利益。 |

| 販売費及び一般管理費 | 営業活動に必要な費用。 人件費、水道光熱費、旅費交通費、減価償却費等、 |

| 営業利益 | 売上総利益から販売費及び一般管理費を差し引いた利益。 会社の通常の営業活動から得られる利益。 |

| 営業外収益 | 受取利息や為替差益等、営業活動以外から得られる収益。 |

| 営業外損失 | 支払利息や為替差損等、営業活動以外でかかる費用。 |

| 経常利益 | 営業利益から営業外損益を差し引いた利益。 |

一方、管理会計上の損益計算書は次のような表示となり、これを 「変動損益計算書」 と呼びます。

| 売上高 | ― |

| 変動費 | 操業度の増減に応じて比例的に増減する費用。 材料費、工場消耗品費、外注費等。 |

| 限界利益 | 売上高から変動費を差し引いた利益。 固定費を回収する利益。 |

| 固定費 | 操業度の増減に係らず変化しない費用。 人件費、地代家賃、減価償却費等。 |

| 営業利益/経常利益 | 売上高から固定費を差し引いた利益。 営業外費用を変動費・固定費に含める場合と含めない場合がある。 |

費用の固変分解

管理会計の最初の一歩は、費用を固定費と変動費に分解する手続き(固変分解)になります。

固定費・変動費の定義

固定費とは、操業度の増減に係らず発生し、その総額が変化しない費用になります。

人件費、地代家賃、減価償却費等があります。

変動費とは、操業度の増減に応じて比例的に増減する費用になります。

材料費、工場消耗品費、外注費等があります。

ある操業度までは固定的であるが、次の操業度で増加するものを「準固定費」 、操業度ゼロでも一定の費用が発生し、操業度の増加とともに比例的に増加する費用を「準変動費」 と区分する場合もあります。

営業外収益、営業外費用に計上される費目は、操業度に関係なく発生するため、固定費・変動費の区分が難しい場合があります。

支払利息や受取利息は、一般的には大きな変動がないため、固定費として処理することが多いようです。

一方、為替差損益は、操業度や売上とは関係のない要因で大きく変動する場合があり、固定費・変動費のいずれにも区分が難しい費目です。

海外取引が多い会社は、経常利益ではなく営業利益までで費用の固変分解を行います。

固変分解手法

費用を固定費と変動費に分解する手続きには、勘定科目法(個別費目法)、高低点法(二期間比較法)、数期間法(スキャッターチャート法)等、いくつかの手法があります。

最も実務でよく用いられるのは、勘定科目毎に固定費か変動費かを決め打ちする 勘定科目法(個別費目法) になります。

勘定科目法は財務会計データをそのまま利用でき、分類が簡単で誰もが理解できる、点でメリットがあります。

一方、精度が少し荒くなるため限界利益計算等に誤差が生じる、といったデメリットもあります。

限界利益

限界利益とは、売上高から変動費を差し引いた利益を言います。

限界利益を売上高で割った値を 限界利益率 と呼びます。

限界利益は管理会計において、とても重要な概念です。

売上が増えるほど限界利益は増えます。

更に限界利益が高いほど、営業利益、経常利益は多くなります。

いかに固定費を低く抑えて限界利益を多く生み出すか。

規模や業種等に係らず、すべての会社に共通の経営テーマになります。

損益分岐点分析

損益分岐点分析とは

損益分岐点分析(CVP分析) とは、損益がゼロとなる点(損益分岐点、Break Even Point)を求める手続きになります。

売上高が損益分岐点を上回ると黒字に、売上高が損益分岐点を下回ると赤字になります。

自社の損益分岐点を把握することが、利益創出のカギとなります。

損益分岐点の計算式

損益分岐点では、売上高 = 変動費+固定費 になります。

この算式を展開し、次の計算式で求めることができます。

損益分岐点 = 固定費 ÷ (1- 変動費/売上高 )

例えば、売上高が1,000百万円、変動費が300百万円、固定費が500百万円の場合、損益分岐点売上高は 714百万円になります。

一方、売上高が1,000百万円、変動費が500百万円、固定費が300百万円の場合、損益分岐点売上高は 600百万円になります。

同じ利益200百万円でも、固定費が低い方が損益分岐点は小さくなり、会社は利益を出しやすくなります。

損益分岐点分析は、管理会計の基本であると同時にすべてである、と言っても過言ではないほど重要な手続きです。

そして、損益分岐点を正しく計算するためには、費用の固変分解 を正しく行うことがポイントとなります。

安全余裕率

実際売上高がを 損益分岐点からどれだけ離れているかを見る指標を 安全余裕率 といいます。

安全余裕率=(実際売上高-損益分岐点)÷実際売上高

売上高は景気の動向や他社の競争力等に左右され、来年以降も同じ売上が達成できるとは限りません。

安全余裕率が高いほど、会社は赤字に転落する可能性が小さいことになります。

会社には常に、損益分岐点を下げ、売上をあげることで安全余裕率を高い水準に維持する努力が求められることになります。

原価計算

原価計算とは

原価計算とは、製品等の単位あたりの原価を計算すること、を言います。

原価計算の対象となるのは、製品だけに限りません。

プロジェクト単位であったり、サービス単位であったり、経営管理に必要な単位で行われます。

製造業はもちろん、非製造業、地方自治体、病院等、あらゆる分野で適用することができます。

会社が利益をあげるためには、売上を伸ばすことと同時に、コストをいかに低く抑えるかが大切なポイントになります。

原価計算は管理会計上、とても重要な計算手法になります。

原価計算の目的

原価計算は、財務会計と管理会計の両方の目的で行われます。

財務会計目的の原価計算とは、財務諸表を作成するための原価計算です。

損益計算書に当期製品製造原価を表示し、製造原価の内訳を説明する製品製造原価明細書を作成します。

管理会計目的の原価計算とは、企業価値を最大化するための原価計算になります。

原価管理、売価の決定、予算編成、経営意思決定等の目的で使われます。

原価計算基準

原価計算は、基本的には「原価計算基準」に準じて行います。

「原価計算基準」では、我が国の原価計算について以下のように規定しています。

- 企業が、その原価計算手続きを規定するに当たっては、この基準が弾力性をもつものであることの理解のもとに、この基準にのっとり、当該企業の個々の条件に応じて、実情に即するように適用されるべきものである。

- 企業の原価計算に関係ある事項について、法令の制定、改定等が行われる場合にも、この基準が十分にしん酌されることが要望される。

このように 「原価計算基準」 は、企業が有効な原価計算手続きを実施するための基本的な枠を明らかにしたものですが、以下の課題も抱えています。

- 1962年(昭和37年)に大蔵省企業会計審議会(当時)が中間報告として公表した会計基準であり、その後一度も改訂が行われていない。

- サービス部門の割合が増大している今日の企業活動の実態や企業のニーズに必ずしも一致していないという問題がある。

このような状況を踏まえ、原価計算は大きく次の2つに分けることができます。

- 「原価計算基準」に則した手法: 全部原価計算(実際原価計算、標準原価計算)、直接原価計算等

- 「原価計算基準」をベースに発展させた手法: ABC(活動基準原価計算)、原価企画等

原価計算手法の基礎

原価計算には様々な手法がありますが、どれであっても、基本的な考え方は同じです。

原価計算では、製造原価要素を 材料費、労務費、経費 の3つに分類します。

そしてそれぞれを 直接費 と 間接費 に分類します。

集計対象に対し、直接費は直接賦課し、間接費は配賦を行う手続きであることは、どの原価計算手法でも共通です。

直接費と間接費

直接費とは原価の発生が製品の生成に直接関係ある原価要素を言います。

間接費とは直接費以外の原価要素で、間接材料費、間接労務費、間接経費をまとめて 製造間接費 と呼びます。

材料費

材料費とは、物品の消費によって生じる原価です。

素材費や買入部品費が直接材料費に、補助材料費(接着剤、補修用鋼材等)や工場消耗品費(電球、機械油等)が間接材料費になります。

消費額の計算(数量×単価)方法については、数量の記録法として継続記録法や棚卸計算法があります。

払出単価の決定方法には、先入先出法、平均法(移動平均法、総平均法)があります。

後入先出法は現行会計制度では認められていません。

棚卸減耗費は、異常値でなければ材料費に識別します。

労務費

労務費とは労務用役の消費によって生ずる原価です。

労務費には、次のような費用が含まれます。

・ 賃金: 工場の現場で働く作業員に支払われる報酬

・ 給料: 工場で働く事務職の人に支払われる報酬

・ 雑給: 工場で働くアルバイトや臨時工に支払われる報酬

・ 賞与手当

・ 退職給与引当金繰入額

・ 法定福利費: 健康保険料、雇用保険料等

直接労務費は 直接作業時間×賃率 で求めます。

直接作業時間とは、製品の製造に直接関係する時間で、直接工の勤務時間から休憩時間、手待時間、間接作業時間を差し引いた時間です。

賃率には実際賃率(毎月の支給実績に基づいて計算された賃率)あるいは予定賃率(あらかじめ設定した賃率)を用います。

経費

経費とは、材料費、労務費以外の原価要素で、次のようなものが含まれます。

・ 減価償却費

・ たな卸減耗費

・ 賃借料

・ 修繕費

・ 通信費

・ 保険料

・ 水道光熱費

・ 旅費交通費 等々

中でも昨今、どの企業でも金額的重要性が高くなっているのが 外注加工費 で、労務費の色あいが濃い経費になります。

実際原価計算

実際原価計算は、総合原価計算と個別原価計算に分類されます。

総合計算は、標準的な製品を需要予測や販売計画等に基づいて、大量に生産する形態に適した計算手法です。

個別原価計算は、1品ごとに注文を受け、個別の注文毎に納期や金額を決めて製品を販売する形態に適しており、プロジェクト事業やソフトウエア開発等で用いられます。

総合原価計算

総合計算には次の様な種類があります。

■ 単純総合原価計算: 単一種類の製品を、単一の工程で生産する場合の原価計算方法

(例) 同じデザイン、同じサイズのTシャツを生産する場合に適用

■ 等級別総合原価計算: 同じ種類の製品であるが大きさ、形状等の等級が異なる製品を連続生産する場合の原価計算方法

(例) 同じデザイン、異なるサイズ(S、M、L)のTシャツを生産する場合に適用

■ 組別総合原価計算: 同一の製造設備で異なる種類の製品を連続生産する場合の原価計算方法

(例) Tシャツとポロシャツを生産する場合に適用

■ 工程別総合原価計算

■ 加工費工程別総合原価計算

■ 総合原価計算における直接原価計算

個別原価計算

個別原価計算は、種類を異にする製品を個別的に生産する生産形態に適用します。

特定製造指図書に個別的に直接費および間接費を集計し、製品原価は、当該指図書に含まれる製品の生産完了時に算定します。

標準原価計算

標準原価計算とは、原価計算の流れに標準原価を組み入れ、標準原価と実際原価を比較して原価差異を計算分析し、その結果を関係者に報告する会計システムを言います。

標準原価計算の目的

標準原価算定の目的は、「原価計算基準」に次のように記載されています。

(一) 原価管理を効果的に行う

(二) 標準原価は真実の原価として棚卸資産価額および売上原価の算定の基礎となる

(三) 標準原価は、予算とくに見積財務諸表の作成に、信頼しうる基礎を提供する

(四)標準原価は、記帳を簡略化し迅速化する

標準原価計算の課題

標準原価計算は、原価管理において基本的手法であり、また意義のある計算手法ですが、現在の経済環境では実務への適用において、次のような課題も抱えています。

1. 製品ライフサイクルの短縮化:

ある程度の信頼性の高い標準原価が設定されても、コスト低減に向け生産拠点・組織・工程が組み替わってしまうことが頻繁に起こり、標準原価そのものの設定が難しくなってきている。

2. 直接労務費(作業能率)管理が主体

もともと標準原価計算は、直接工の作業を標準化してコストダウンを図る、という直接労務費管理が中心的な目的。工場の機械化・自動化により直接労務費が減少し、間接費や、設備投資による固定費が増大した結果、標準原価計算によって作業能率を改善する余地が少なくなってしまった。

3. 生産志向から顧客志向へのパラダイム・シフト

多くのメーカーが少品種大量生産から多品種少量生産に移行、製品毎の微妙な違いを反映した標準原価の設定が困難になった。

標準原価計算の計算手法

標準原価の計算手続きは、基本的に総合原価計算と同じです。

異なるのが、実際に発生した材料費や労務費で算定するのではなく、あらかじめ予定された標準材料費、標準労務費、製造間接費予算で原価計算を行う点です。

決算においては標準原価ではなく実際に発生した原価で原価計算を行わなければいけません。

標準原価と実際原価の差額は、その金額が異常値でない場合には 完成品 に加減算して調整を行います。

原価差異分析

標準原価計算の特徴は、原価差異分析にあります。

材料費なら、実際に発生した材料費と標準値で計算した材料費の差額を算出し、その理由・原因を分析します。

例えば実際の材料費が多かった場合、単価の設定に問題があったのか、それとも予定より材料を使いすぎたのかを分析します。

単価の設定に問題があった場合、見積もりが甘かったのか、経済的環境要因によるものなのか等を分析します。

そして、次年度の見積もり(標準単価)を修正するのか、それとも実際単価を下げるよう取引先に交渉等を行うのかを検討し、今後の経営に活用していきます。

労務費や経費についても、同じような手続きで原価差異分析を行います。

直接原価計算

直接原価計算とは、「固変分解と限界利益」のページで説明した、売上高から変動費を差し引いて限界利益を算出する管理会計手法を原価計算に適用したものになります。

直接原価計算では製造原価を変動費と固定費に分解し、固定費は期間原価として全額を計上します。

表示は以下のようになります。

| 売上高 | - |

| 変動製造原価 | 製造原価のうち変動費部分 |

| 変動販管費 | 販管費のうち変動費部分 |

| 限界利益 | 売上高から変動費を差し引いた利益。固定費を回収する利益。 |

| 固定製造原価 | 製造原価のうち固定費部分 |

| 固定販管費 | 販管費のうち固定費部分 |

| 営業利益/経常利益 | 売上高から固定費を差し引いた利益。営業外費用を変動費・固定費に含める場合と含めない場合がある。 |

全部原価計算(実際原価計算、標準原価計算)では、変動費と固定費を区別せずに製造原価を算定し、仕掛品や製品在庫は貸借対照表にたな卸資産として計上されます。

この計算方法では、発生した費用が資産に計上され、今期に生じた費用が次期以降に繰り越されることになります。

設備型の製造業では固定費が多く、固定費が繰り延べられると経営者は経営実態を見失うことにもつながるため、固定費を全額計上し営業利益(あるいは経常利益)を算出する手法が直接原価計算になります。

管理会計は会社の任意ですので直接原価計算が認められますが、財務会計では直接原価計算のままの数値は認められません。

会計年度末に、当該会計期間に発生した固定をは、これを期末の仕掛品および製品と当年度の売上品とに配賦する調整が必要になります。

ABC(活動基準原価計算)

ABC(活動基準原価計算)とは

ABC(活動基準原価計算)は、時代に合わなくなった伝統的な原価計算手法の問題点を解決するために考案された手法です。

直接費の集計は従来の原価計算手法と同じですが、製造間接費をアクティビティで配賦するという点が異なります。

ABC 誕生の背景

伝統的な原価計算の時代では、大量生産が前提であり、製造間接費は操業度関連の配賦基準で比較的合理的に配賦が可能でした。

また、直接工の作業が多く製造間接費の割合が相対的に低かったため、製造間接費自体の重要性がそれほど大きくはありませんでした。

産業用ロボットにより製造間接費の割合が増大するようになると、操業度配賦では、大量生産製品に多くの製造間接費が配賦され、手間とコストがかかる多品種少量製品には少ない額しか配賦されない問題点が顕在化してきました。

また世界的な経済競争の激化によるコスト管理の重要性が増し、より精緻に製造間接費を配賦することが原価計算上、コスト管理上、重要になりました。

そのような経済環境の変化を背景に誕生したのがABC(活動基準原価計算)になります。

ABC(活動基準原価計算)概要

ABC(Activity-Based Costing)では「製品が活動を消費し、活動が資源を消費する」の理念で原価計算が行われます。

製品を製造するには様々な 「活動」 が必要であり、その 「活動」 を行うために製造間接費が消費される、と考えます。

このため、製造間接費の配賦では、まず様々な 「活動」 単位に製造間接費を割り当てし、「活動」 から原価計算単位へ製造間接費を配賦する手続きを取ります。

例えばモノの製造の場合、製造を行うには 企画・設計、部品調達、製造、検査 等の「活動」があります。

それぞれの 「活動」 単位で集計された製造間接費を、例えば企画・設計」なら設計時間、部品調達なら発注伝票枚数、等の配賦基準を定めて、原価計算単位に製造間接費の配賦を行います。

ABC の応用

ABCは原価計算における製造間接費の配賦・管理だけでなく、営業費のコスト管理等にも活用することができます。

コストマネジメント

ABM(活動基準管理)

ABM(Activity-Based Managment、活動基準管理)とは、ABC活用の過程において生み出された手法です。

ABCでは、活動(アクティビティ)にコストを集計し、原価計算対象に配賦を行います。

それに対してABMは、活動(アクティビティ)やプロセス(=仕事のやり方)そのものを見直し、改善により無駄や重複をなくすことで原価そのものを低減させようとする考え方です。

ABCがコストを計算する手法であるのに対し、ABMはコストをマネジメントする手法になります。

ABB(活動基準予算)

ABB(Activity-Based Budgeting、活動基準予算)とは、ABCを用いた予算管理を言います。

ABBにより合理的な予算編成が可能となります。

一般的な予算編成は勘定科目単位で行われます。

例えば管理費なら、給料、旅費交通費、通信費、等の単位で予算が編成されます。

ABBでは、活動単位で予算を編成します。

例えば財務経理部の場合、伝票入力 ●時間×単価=○千円、月次決算 ●時間×単価=○千円、等で予算を編成する考え方になります。

ABBは、特に管理部門の生産性向上に有効とされています。

原価企画

原価企画はトヨタグループが開発したコストマネジメント手法で、生産の上流にある製品の企画設計段階で行われる原価低減策を言います。

製品の企画・設計段階を中心に、技術、生産、販売、購買など企業の関係部署が連携して原価低減と利益管理を図る戦略的コストマネジメントの手法です。

原価企画 誕生の背景

伝統的な原価計算においては、標準原価計算 が原価管理に有効とされていました。

標準原価計算が有効だった時代は直接工が中心であったことから、作業時間管理は重要な意味を持ちました。

工場のオートメーション化が進み、直接工管理の重要性が低くなり、代わって企画・設計等の製造の上流工程で原価のほとんどが決まるようになった時代の変化を背景に生み出されたのが原価企画になります。

原価企画 が適する業種

原価企画は自動車等の加工組立型産業、製造業では多品種少量生産型に最も効果的とされますが、建設業やソフトウエア開発にも応用が広がっています。

原価企画 の導入ポイント

原価企画の導入にあたっては、新製品開発プロジェクトが計画される中期経営計画の段階から原価企画を組み込み、職能別ではなく製品別に、開発、企画、製造、販売、経理等のメンバーでチームを構成することが成功のポイントになります。

そして、目標原価を明確に設定し、各部門メンバの目標意識を合わせることが重要です。

目標原価の設定に際しては、「目標原価」、「成行原価」、「許容原価」の3つの原価概念があります。

例えば、新製品の販売価格を100万円、目標売上総利益率を30%と計画し、現在の技術等を前提で原価を見積もると85万円、原価企画チームで再検討した結果、あと10万円のコスト削減が可能、という場合。

目標原価は75万円、成行原価が85万円、許容原価が70万円になります。

原価企画 の課題

原価企画では、ともすれば行き過ぎたコストダウン圧力が生じることになります。

従業員やサプライヤへの過度な負担に注意が必要です。

また海外では日本に比べて製造現場や技術者からの協力を得るのが困難と言われています。

営業費管理

市場の拡大や競争激化により営業費(販売費及び一般管理費)の割合は増大の傾向にあり、管理の重要性が高まっています。

営業費管理は様々な性格を持つ費用の集合体であるため、ポイントは、先ず管理目的別に原価を分類することにあります。

大きくは、以下の3つの管理目的に分類されます。

◆物流管理目的

・ 売上や生産の結果として発生

・ 原価的要素をもつ

・ 荷造運賃費、運賃諸掛費 等

◆販売促進目的

・ 売上高を増大させるために発生

・ 効率ではなく効果が重視される

・ 販売促進費、広告宣伝費 等

◆その他

・ 売上との関係が見出しにくい

・ 給料、通信費、会議費 等

物流費管理

物流費管理に際しては、輸送、保管、荷役等の機能(活動)に分類し、機能(活動)別にコストを把握し管理を行います。

物流費管理についてはロジスティックス戦略、サプライチェーン・マネジメントの一環で行うのが効果的です。

販売促進費管理

販売促進費は売上収益との関係で管理します。

変動損益計算書形式にし、限界利益にどれだけ貢献したかを明確に表示します。

その他費用管理

セグメント別損益管理、ABC等の管理手法がありますが、その他費用は固定費的性格も持つものが多く、予算で管理を行うのが一般的です。

在庫管理

在庫を持つことは、需要に対して迅速に製品、商品を供給できる、社内生産の流れをスムーズにする等のメリットがあります。

その一方、適正在庫を超えた在庫の保有には以下のようなデメリットがあり、コストの増大につながります。

- より多くの運転資金が必要となる → 借入金増大 → 支払利息増加

- 在庫管理のコストがかかる → 管理費の増加

- 商品、製品の陳腐化につながる → 廃棄損の増加 等

在庫管理手法(管理会計的)

在庫管理の手段の1つが、在庫回転期間あるいは在庫回転率による指標管理です。

◆ 在庫回転期間(月) = たな卸資産 ÷ 売上高(月)

どのくらいの月数または日数で商品を販売できているかを見る指標で、期間が短いほどよく回転している(=売れている)ことを意味します。

売上高の代わりに売上原価を用いることもあります。

◆ 在庫回転率(回) = 売上高 ÷ たな卸資産

在庫が何回入れ替わっているかを見る指標です。回転数が大きいほどよく回転している(=売れている)ことを意味します。

在庫管理手法(実務的)

「在庫管理の5S」 という考え方があります。

詳細は、資金管理ページ内の 「在庫管理」をご覧ください。

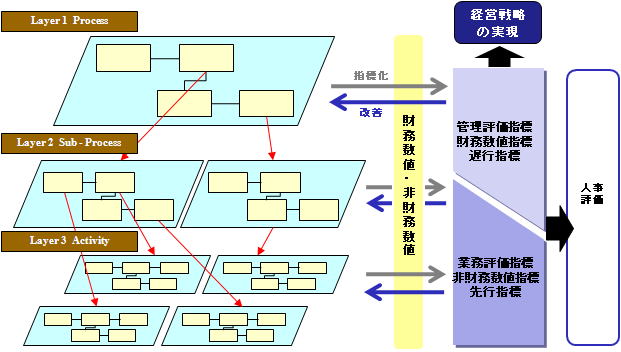

バランスト・スコアカードとKPI

バランスト・スコアカード(BSC)

バランスト・スコアカード(Balanced Score Card)とは、直訳すると 「バランスのとれた成績表」 という意味になります。

経営戦略を達成するために、財務的視点を含め、以下の4つの視点から管理を行うのが特徴です。

- 財務的視点

- 顧客の視点

- 業務プロセスの視点

- 学習と成長の視点

企業活動を数値化し、それを毎日観察していれば、変化が見えてきます。

手を打てば数値が動き、打ち手を変えればどう数字が変化するかがわかります。

やみくもに数値化するのではなく、4つの視点に整理して、その中から経営戦略達成に重要な指標を選定したものがバランスト・スコアカードになります。

KPI (Key Performance Indicator)とは、その重要業績指標のことです。

KPI

KPI のポイントは、それが 見える化 された値であることです。

財務的視点のKPI は定量化や数値化に馴染みますが、それ以外の視点については定量化に工夫が必要です。

(例1) 顧客の視点

・ クレーム件数

・ 顧客満足度調査(5段階評価) 等

(例2) 学習と成長の視点

・ e-learning 受講率

・ TOEIC平均点数 等

またKPI には 先行指標 と 遅行指標 があり、区分して認識することも大切です。

先行指標(またはパフォーマンスドライバー)とは事前の行動指標のことで、例えば新規顧客開拓件数が該当します。

遅行指標(または成果尺度)とは事後の測定指標のことで、売上高が該当します。

KPI のポイント

バランスト・スコアカードは、最初は業績評価のツールでした。

実務導入の過程で、戦略を実現するツールとして利用されるようになったものです。

KPI は、すべてが 「経営戦略を達成する」 という同じ方向に向かって設定されることが重要です。

意思決定

意思決定

意思決定とは、複数の選択肢の中から1つを選択するプロセスを言い、以下のプロセスで行われます。

① 問題点の識別

② 問題解決のための諸代替案の探索と列挙

③ 諸代替案の計量化

④ 諸代替案の評価

⑤ 選択と裁決

③ 諸代替案の計量化 においては、費用を固定費と変動費に分解する手続きが基本となります。

費用の固変分解については 「固変分解と限界利益」 の項目を参照ください。

④ 諸代替案の評価 においては、機会コスト(機会原価) と 埋没コスト(埋没原価) の認識がキーとなります。

・ 機会コスト(機会原価): 諸代替案のうち、1つを受け入れ、他を断念した結果失われる利益

・ 埋没コスト(埋没原価): 意思決定に影響を与えないコスト

⑤ 選択と採決 においては、諸代替案の機械コストと埋没コストの算定結果から最善の案を選択します。

価格意思決定

価格意思決定法には大きく全部原価法と部分原価法があります。

全部原価法は、費用を変動費、固定費に区分せずに価格を決定しようとする方法です。

全部原価法には、総原価法、加工費法、目標投資利益率法、売上利益率法 があります。

部分原価法は、費用を変動費、固定費に区分し、変動費ベースで価格を決定しようとする方法です。

全部原価法には、直接原価計算法、増分分析法 があります。

総原価法

総原価法では、価格=総原価+(総原価×マークアップ率) で価格を算定します。

適用が簡単であるというメリットがありますが、固定費が配賦されることから景気低迷で生産量が減少すると製造原価が上昇し売価も上がることになる、需要の価格弾力性を考慮していない等のデメリットもあります。

加工費法

加工費法では、価格=総原価+(加工費×マークアップ率) で価格を算定します。

付加価値が高い製品は加工費が高くなると考えられ、付加価値の高さを価格に反映できるメリットがありますが、加工費が付加価値を反映するとの考えが一般的に認められているわけではない点に注意が必要です。

目標投資利益率法

目標投資利益率法では、価格=変動費+固定費÷標準操業度+投資額×目標投資利益率÷標準操業度 で価格を算定します。

長期的に安定した投資利益率を確保することができますが、市場の競争状況とは無関係に価格が決められるため、独占的な市場をもつ企業でないと適用が難しいという面もあります。

売上利益率法

売上利益率法では、価格=総原価÷(1-売上利益率) で価格を算定します。

適用が簡単で需要を加味した算定が可能ですが、投資効率を考慮していないデメリットがあります。

直接原価計算法

直接原価計算法では原価を固定費と変動費に区分し、限界利益が固定費を回収する値で価格設定を行います。

増分分析法

増分分析法は原価を固定費と変動費に区分し、増分収益と増分原価を計算して短期的な価格決定に役立てようとする方法です。

設備投資意思決定

設備投資意思決定のポイントは、利益ではなくキャッシュで評価 する点にあります。

そのほか、次のような特徴があります。

- 税金を考慮して評価する

- 予想貢献期間全体で評価する

- 財務会計上の減価償却期間(法定耐用年数)ではなく正味キャッシュフローを生み出す期間で評価する

- 未来の利益や原価を対象に評価する

- 将来価値を現在価値に割り引いて評価

投資の評価方法としては、回収期間法、投資利益率法、現在価値法、内部利益率法 があります。

回収期間法

投資額の回収期間を計算し、回収期間が短い方を有利とする評価方法です。

当初の投資額を回収するのに要する期間を計算し、回収期間が短い方を有利とします。

収益性より財務流動性ないし安全性に重点をおいた計算方法で、キャッシュフローで計算します。

計算が簡単でわかりやすい利点がありますが、キャッシュフローの時間的要素を考慮しておらず、また回収後の収益性を考慮していないという課題もあります。

投資利益率法(ROI法)

ROI: Returen on Investmenet

投資の予想貢献年数から得られる利益と投資額の平均利率を求め、設備投資計画案を評価する方法です。

計算が簡単でわかりやすく、収益性を評価でき、決算上の利益と整合性がありますが、キャッシュフローの時間的要素を考慮していない点に注意が必要です。

現在価値法(NPV法)

NPV: Net Present Value

回収額の現在価値を計算し、これが投資額より大きいかどうかで判断を行う方法です。

キャッシュフローの時間的要素を考慮しますが、現在価値に割り引く資本コストの決定に恣意性が入るデメリットがあります。

内部利益率法(IRR法)

IRR: Internal Rate of Return

投資の利回り(内部利益率)と目標利回りと比較することで投資の判断を行う方法です。

現在価値法と同じく、キャッシュフローの時間的要素を考慮しますが、現在価値に割り引く資本コストの決定に恣意性が入るデメリットがあります。

設備投資意思決定~キャッシュフロー計算の基礎~

設備投資の意思決定は、キャッシュで評価 します。

設備投資が将来的に生み出すキャッシュを算定するには、タックス・シールド、実効税率を用います。

また現在価値に割り引く際には 資本コスト の理解も必要になります。

タックス・シールド

キャッシュフローを見積もる際には、税金を考慮します。

減価償却費は、会計上、費用として計上され利益から差し引かれますが、キャシュアウトを伴いません。

例えば減価償却費が100、税引後利益が300の場合、他の費用がすべてキャッシュアウトを伴うと単純化して考えれば、会計上の利益は300でも、手元に残るキャッシュは400となります。

税金を考慮したキャッシュフローの計算には、2つの方法があります。

【計算方法1】 キャッシュフロー = 減価償却費 + 税引後利益

【計算方法2】 キャッシュフロー = 税引前キャッシュフロー×(1-税率)+減価償却費 × 税率

実効税率

法人にかかる税率には法人税、住民税、事業税があります。

この3つを統合したものが「実効税率」です。

以下の計算式で求められます。

【計算式】

実効税率 = (法人税率×(1+住民税率)+事業税率)÷ (1+事業税率)

事業税率 = 事業税率+ 事業税課税標準税率×地方法人特別税率

資本コスト

資本コストとは、資本の利用から生じる価値犠牲のことです。

会社は株主から資本を集め、債権者から借入金や社債の形で資本を集めます。

これらの資本で事業を営み、収益を獲得し、株主には配当の形で、債権者には利息の形で支払を行いますが、この支払分に該当するのが 「資本コスト」 です。

資本コストは将来の収益・費用を現在価値に引きなおす割引率の役割を持ち、設備投資意思決定には加重平均資本コスト(WACC: weighted average cost of capital)を用います。

会計システムを替えるタイミングでの導入が最も効果的です。

会計システムの新規導入もお手伝いいたします。

管理会計の導入をご検討の方は、お気軽にご相談下さい。